2021/05/13

ショボイ失敗から致命的な失敗まで、これから家づくりを考えている人のために経験者の失敗談を中心に情報公開していきます。また、いろいろなシミュレーションも交え、マイホーム購入の際に迷いがちなことを解決するためのヒントになればと思います。

住宅ローンを変動金利で借り入れると、浅はかだと言われることが多いですね。

なぜまた変動金利について考えようと思ったのかというと、あるテレビ番組で、「98%の確率で2025年にバブルが再来する」と経済評論家の門倉貴史さんがおっしゃっていたからです。そういうことを聞くと、変動金利はどうなるの?と不安に思う人も多いでしょう。

以前も、住宅ローンは「変動金利で大丈夫」だと思う理由という記事を書いたのですが、今回もう一度変動金利という選択が軽率なのかについて考えてみたいと思います。

sponsored link

変動金利をよく分からないまま選択した人は思いのほか多いようです。

半年ごとに見直されるから、史上最低金利を更新というニュースを聞くたびに「次こそ下がるかも」と期待を寄せて、肩透かしをくらった方は多いと思います。

この項では、史上最低金利以前に住宅ローンを借り入れた契約者の、変動金利がなぜ下がらないのかについて解説します。

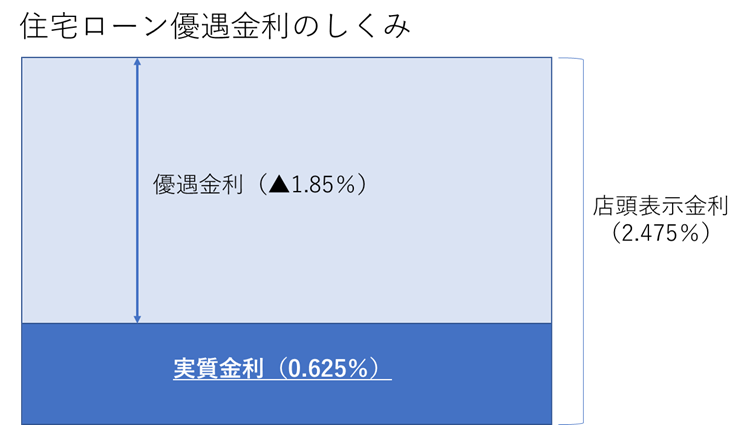

住宅ローンには、店頭表示金利と実質金利(適用金利)というものがあります。契約者が負担する金利は実質金利(適用金利)です。これが、近年住宅ローン史上最低の金利だと騒がれている値です。

2017年5月のりそな銀行金利を例に、図で表すとこうなります。

契約時に店頭表示金利から引き下げられる「優遇金利」は、契約者や物件によって異なります。また金利引き下げには全期間型と当初型があり、その選択によっては固定金利でも変動金利以上のリスクを伴います。

変動金利の場合、契約時と同じ優遇金利がローン契約の全期間適用されます。つまり▲1.85%の優遇金利が契約時に適用されれば、ずっと引き下げ幅が維持できるということです。

ではなぜ、金利が下がっても変動金利での住宅ローン返済額は下がらないのでしょうか。詳しくみてみましょう。

結論から申し上げると、住宅ローンの店頭表示金利はここ20年ほど、それほど変動していないからです。

住宅ローン金利が史上最低だと騒がれているのは、優遇金利の引き下げ幅が大きくなっているからなのです。つまり、上の図の薄い青の部分が大きくなってきたからです。たとえば2007年頃の優遇金利は▲1.0%ほどでした。それが10年で▲1.85%にまで大きくなっているのです。

1996年からの金融ビッグバン以降、金利の決まり方は変わりました。1980年代後半の幻のバブル期は8%などのお化け金利になっていたようですが、その時代の金利の決まり方と現在の決まり方とは違います。また優遇金利の引き下げ幅がここまで大きくなっており、全期間適用となっていることも、バブル期とは違います。

1996年以降は、住宅ローン変動金利の店頭表示金利は2.5%前後を推移しています。つまり20年もの間0.5%ほどしか変動していません。

しかし、優遇金利引き下げ幅は、▲1.0%から▲1.85%へと大きく変動しているため、店頭表示金利からこれをマイナスした「実質金利(適用金利)」が大きく下がっているだけなのです。たとえば、2007年頃に店頭基準金利2.375%、優遇金利全期間▲1.0%で契約している人は、契約当初の金利は1.375%。2017年現在の店頭表示金利は2.475%と0.1%増えているため、それを引いた1.475%が実質金利となります。

つまり、店頭表示金利が下がらない限り、実質金利は下がらず、返済月額も下がることはないのです。

住宅ローンはそのうち3%以上などの高金利になるかもしれないと懸念しておられる方が、固定金利を選ばれるのでしょう。

しかし、これは個人的な考えですが、私はそこまで高金利になるとは思いません。

少子高齢化が進み、年金受給年齢も引き上げ、年金額は引き下げ…老後への不安は高まるばかりで消費はしぼんでいます。懐が潤っているのは一部の富裕層だけで、年収800~1,000万円などの中高層世帯でさえ贅沢はできない状態です。十分な説明のないまま、分不相応な額のローンを抱えている人も大勢います。

失業率は改善してきたとはいえ労働環境は依然として厳しいです。

また企業側も、最低賃金でパートを雇い、残業代過少申告が当然となっていることに対し疑問の声が高まるなか、これ以上の負担を従業員に強いることは難しいでしょう。住宅ローン変動金利の基準となる短期プライムレート(金融機関が優良企業に1年以内の短期間貸出しをする際に適用される優遇金利)が大幅に上昇するとは考えにくいです。

雇用環境・低賃金の改善や老後の安定・安心が約束されないまま、住宅ローン金利だけが大きくなるということは、まずないと考えます。それはすなわち、住宅ローン契約世帯の多くを衰退させることに繋がるからです。日弁連による、2014年度破産事件および個人再生事件記録調査によると、住宅ローンによる生活破綻は2011年以降急激に増えています。

金利が上昇していなくても、破綻は増えている。ということは、金利の上昇より返済能力に見合わないほど高額のローンを借り入れることこそが問題なのだということです。

2017年現在の大手民間金融機関住宅ローンの変動金利店頭表示金利は2.475%。優遇金利が最大▲1.85%ほどで、実質0.625%などとなっています。変動金利の優遇幅は全期間適用されるので、仮に店頭表示金利が1%上昇したとしても実質金利は1.625%です。

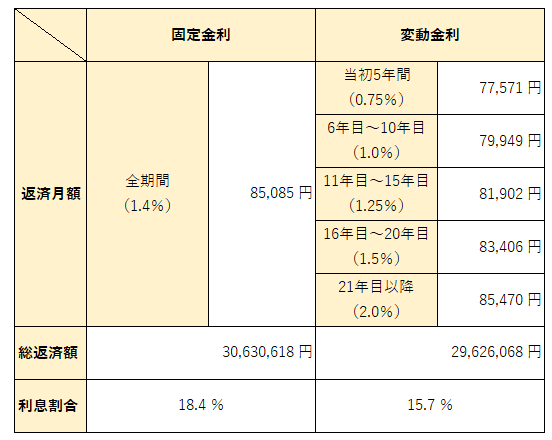

フラット35で全期間1.1%で借り入れ、団信保険料分0.3%を上乗せした場合、金利は1.4%となります。

2,500万円を30年ローンで借り入れると仮定します。

民間金融機関の金利を仮に0.75%と多めに設定し、5年ごとに0.25%ずつ上昇、20年目以降実質金利が2%から下がらなくなったとしても、全期間1.4%の固定金利で借り入れた場合より、総支払額は100万円ほど安くなります。

21年目に実質金利が2%まで上昇しても、返済額は全期間固定金利と変わりません。私は、実際にはここまで変動金利が上昇することはないと思います。

仮に変動金利がここまで大きく上昇したと仮定しても、2017年度の全期間固定金利で借り入れるより100万円以上総支払額が少なくて済むのです。

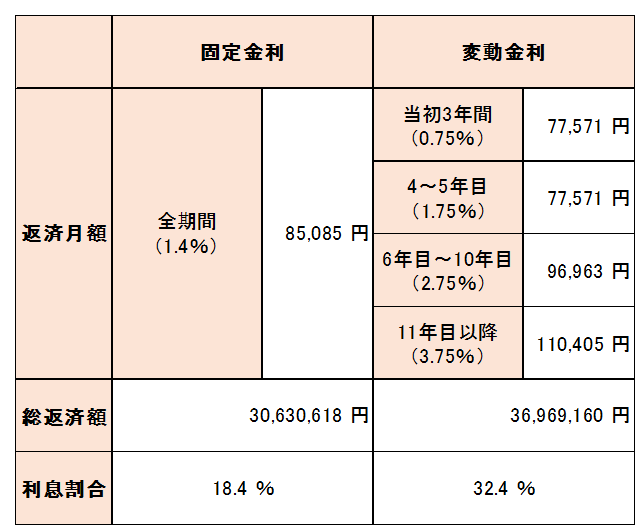

金利は急激に上昇するリスクが大きいと考える人は、以下のような金利上昇を覚悟されての選択だと思います。

たしかに、ここまで金利が上昇すると、返済月額は3万円以上増え、かなり家計を逼迫すると思われます。総返済額も固定金利に比べ600万円以上大きくなるので、金利上昇がここまで不安な方は固定金利を選ぶ方がいいでしょう。

ただし、固定にするなら「全期間型」にしないと意味がないと私は思います。なぜなら、期間型の固定金利は、指定期間を過ぎると大幅に優遇金利がダウンするからです。そして基準となる店頭表示金利もそのときに上昇しているリスクも伴います。10年固定にするなら、10年後、繰り上げ一括返済ができるほどの資金力があると確信される場合に限ったほうがいいでしょう。

このように、金利の上昇に備えられる世帯は、変動金利を必要以上に怖れることはないと思います。問題は、身の丈に合わないほどの高額ローンを借り入れることにあります。金利上昇に備えられないほどのローンを組んでしまうと、金利が上昇しなくても家計が破綻する可能性が高いです。

個人的には、返済額が世帯年収の16%を超えると苦しいと思います。たとえば年収700万円世帯なら、月額8万円台の返済なら可能だと思いますが、9万円を超えると苦しいでしょう。借入額の3%が年収の12%を超える場合は危険信号です。

一概には言えませんが、住宅ローン以外に借り入れがないなら、借り入れ額の3%が年収の10%以内であれば、変動金利を選択しても金利上昇に備えられると考えます。そのくらいの余裕を持つなら、住宅ローン返済と生活、将来への備えとともに、金利上昇にも備えられるでしょう。

金利上昇リスクに備えて全期間固定金利を選択して、繰り上げ返済で早く返す経済的余裕があるなら、変動金利を選択して低金利の恩恵を受け、元金を早く減らすほうがいいと個人的には考えます。

sponsored link

more

2021/05/13

2020/02/27

2019/09/14

more

2020/04/25

2019/10/11

2019/06/24

more

2023/02/26

2019/10/11

2019/09/06

more

2023/02/26

2020/03/15

4年目が汚すぎる件")

2019/09/11

more

2020/01/28

の選び方")

2019/11/04

2019/09/06

more

2018/08/04

2017/07/06

2017/05/31

more

2022/03/02

2020/11/20

2020/09/08

more

2018/03/31

2017/11/28

2017/07/12

more

2019/09/06

2017/10/04

2017/05/12

more

2022/04/21

2021/07/30

2021/01/28

more

2021/05/12

2019/06/24

2018/06/13

more

2022/03/02

2020/09/08

2020/09/07

more

2021/05/12

2021/02/17

2017/08/17