2021/05/13

ショボイ失敗から致命的な失敗まで、これから家づくりを考えている人のために経験者の失敗談を中心に情報公開していきます。また、いろいろなシミュレーションも交え、マイホーム購入の際に迷いがちなことを解決するためのヒントになればと思います。

結論から言うと、持ち家より生涯賃貸のほうが経済的な負担は少なく済むことのほうが多いと思います。

「家賃を払い続けたって自分のものにならないなら、持ち家のほうが得じゃないの?」

そう思われるかもしれませんね。たしかに相続や贈与で譲り受けた土地などに高耐久の家を建てるなど、トータルコストを節約できれば生涯家賃を支払い続けるよりお得な場合もあります。

このページでは、「生涯を賃貸住宅で暮らした場合」と、「持ち家を購入した場合」の総額費用を具体的にシミュレーションすることによって、どちらが経済的に得かをシンプルに検証してみたいと思います。この記事は、賃貸と持ち家、どちらでの暮らしを選んでも、できるだけ生涯住宅費用の負担が軽くなることを目指しています。

sponsored link

人が家を買う理由として「資産になるから」「家賃がもったいないから」ということがよく挙げられます。

しかし一般的に、家を購入したとして家賃以下の支払いで済むことはまずありません。

なぜなら、たとえ毎月のローン返済額が家賃程度だったとしても、そこには固定資産税や保険料などの支出、家を修繕するための費用、マンションならば管理費などの「ランニングコスト」が含まれていないからです。

そして住宅ローンを借り入れたことによって支払わなくてはならない金利は、この低金利時代でも百万円単位で乗りかかってくるのです。

たとえば下記のような住宅ローンを組んだとしましょう。2017年3月の主要都市銀行変動金利最低値である0.6%が全期間適用されたと仮定してみます。単純に住宅ローンの返済だけでも、総支払額は以下の通りになります。

◇借入額2,500万円、借り入れ期間30年間の場合

◇借入額3,000万円、借り入れ期間30年間の場合

借入額2,500万円の場合、たしかに毎月の返済額は家賃程度になりますが、このうち8.6%は金利分です。0.6%という超低金利が続くという仮定でシミュレーションしても、総額230万円以上の金利がかかります。

同じく借入額3,000万円の場合だと、毎月の負担は家賃としてはかなり高額なレベルになってしまいます。30年間でかかる金利は279万円にものぼります。

さらに、ここに毎年の固定資産税、火災保険料がかかります。修繕費なども定期的にかかってくるので、戸建住宅の場合、別途積み立てる必要があります。分譲マンションの場合、管理費や修繕積立金、駐車料なども毎月必要になります。

住宅ローンを利用すると、10年間は毎年末ローン残高の1%が還元されます。それを考慮しても、60年間住み続けるとして、年間のランニングコストは平均12万円くらいは必要でしょう。どんなに低く見積もっても、毎月1万円程度は維持費として必要だということです。

では、上の想定で生涯かかる住宅費用を具体的にシミュレーションしてみましょう。家賃がもったいないという観点から、「かなりお金のかからない持ち家」と「あまりお金のかからない賃貸」を想定しています。坪単価80万円以上もするような、大手ハウスメーカーの家に住み替えるとなると、間違いなく生涯賃貸のほうが経済的負担は少なくなります。

全国賃貸管理ビジネス協会資料によると、2017年1月の家賃全国平均値は全体で約5.5万円です。3部屋では6.7万円になります。家を買う人は、おそらくファミリー世帯が多いですが、地域差もあるため、6万円と8万円、それぞれの家賃の賃貸住宅に生涯住み続けた場合と、上の住宅ローン借入額で持ち家を購入した場合を比較シミュレーションしてみましょう。

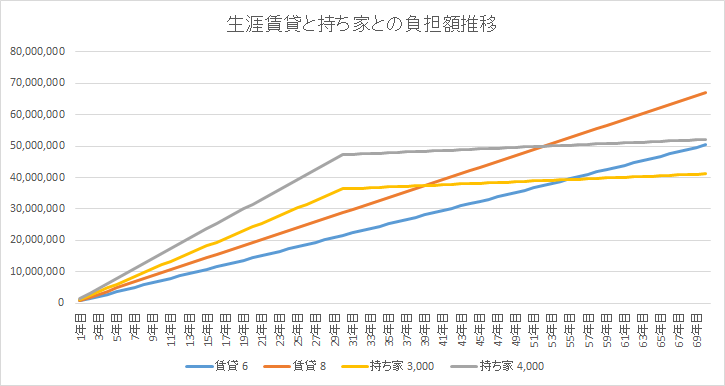

30歳頃に家を買い100歳まで生きると仮定して、70年間の住宅に関する総費用をグラフにしてみました。

まず3,000万円の住宅を購入した場合の損益分岐点を見てみましょう。

家を購入するときに30歳だとすると、早くて70歳頃、遅くて85歳まで住み続ければ賃貸と同じくらいの出費しかかからないことになります。もちろん、これより高い家賃のところや、管理費・駐車料などが別途必要なところに住むと、もっと早い段階で持ち家を買うほうが損にならないということです。

もちろん、頭金を出して上記の額のローンを支払う場合や、これ以上の費用がかかる住宅を購入するなら、持ち家のトータルコストがもっとかかる計算になります。

次に4,000万円の住宅を購入した場合の損益分岐点を見てみましょう。

4,000万円かかる住宅を購入すると、生涯賃貸より経済的な負担が大きいのは必至です。損益分岐点まで維持できたとしても、大幅な修繕や建て替えが必要となることが多いでしょう。

つまり、家を建てるなら「生涯賃貸より持ち家のほうが得になるような家」を建てなくてはならないのです。

大手ハウスメーカーの家は35坪程度なら建物価格だけで3,000万円以上することが一般的です。私が今までお邪魔した家のなかでも、最も素晴らしい「経年劣化も味になる家」は無垢材と漆喰と天然石がふんだんに使われた「長期優良住宅」です。最終的な坪単価は推定63万円ほどです。建物価格は2,500万円ほど。同じ仕様で大手ハウスメーカーで見積もりしてもらうと、坪単価は100万円を超え、建物価格も4,000万円を軽く超えると言われたそうです。

つまり、大手ハウスメーカーと地元優良工務店とでは、同じものを建てても、1,500万円の違いが出るということです。私も調べてみたところ、厳選された天然木材を使用している決してローコストではない家を作る施工者で、実績もある信頼に値する工務店のようです。

家賃がもったいないという理由で家を建てるなら、大手ハウスメーカーの家は建てようと思わないことです。賃貸暮らし以上に、生涯住居費用は多くかかるでしょう。

2,000万円前後の予算なら、施工者さえ間違わなければ高耐久で断熱性も高い家がつくれます。以下の記事も参考にしてください。

もうひとつ大切なことは、メンテナンス費用です。これはどんな住宅を建てても多かれ少なかれ必要になります。60年の長期保証などがついていても、適性に修繕を行ったうえでの保証なので修繕費はかかってきます。

特に外壁や屋根、ベランダなどの雨風にさらされる部分は高額修繕費用がかかります。ベランダの下には居室を作らず、何もない状態がベストです。

もっともメンテナンス性に優れたタイル外壁は、ハウスメーカーでないと難しいかもしれません。通常のタイルは重いうえ、木造住宅には不向きです。また、職人さんの貼り手間料金がたいへん高額なので、施工することは難しいと思われます。パナホームや一条工務店、クレバリーホームなどの「独自のタイル外壁が施工できるメーカー」であれば、メンテナンス性の高い外壁が実現できます。個人的な意見ですが、ハウスメーカーで建てるなら「タイル外壁」でないとメリットがないと思います。

どうしてもハウスメーカーで建てたい場合、私のおススメは一条工務店のi-smartです。ハウスメーカーの中でも最も機能性に優れた家であり、断熱性能も世界レベルが標準です。標準仕様が充実しているので、こだわらなければ追加費用もそれほどかかりません。網戸とべて基礎は標準仕様ではありませんが、契約の段階で入れておいてもらえば問題ない程度の金額です。

トイレ以外はすべて自社施工のため、設備などが選べないのが難点ですが、冬はとても暖かいらしいです。特にこだわりがないなら一条工務店で建てるのが、最もトータルコストが節約できる家を建てられるのではないかと思います(ちなみに私は一条工務店では建てていません)。

外壁を最もポピュラーなサイディングにするなら、継ぎ目のない「シーリングレスサイディング」がおススメです。私はこれを選びたかったのですが、200万円くらい追加費用がかかると言われ諦めました。施工できる業者もまだ少ないようなので、追加費用もかなり割高になるかもしれません。

また、天然素材にこだわるなら「スイス漆喰・カルクウォール」がおススメです。100年以上の耐久性がある壁だと言われており、部分的な汚れなら自分で修繕することも可能です。費用は窯業系サイディングの2倍ほどかかるようですが、大手ハウスメーカーで建てる家と比べれば、はるかに割安になると思います。

持ち家を購入する理由として「資産になるから」というものもよく聞かれます。ローン返済中は負債となるもので、本当のお金持ちは持ち家を持たないなどと言われますが、立地さえ選べば資産となります。

建物の「法定耐用年数」は木造が22年、鉄骨が34年、鉄筋コンクリートが47年と言われます(参照元;国税庁ホームページ)。実際には、住宅はもっと長く使われるものですし、固定資産税も耐用年数を過ぎればなくなるわけではありません。

しかし、耐用年数を過ぎると、市場での価値は0に等しくなると考えましょう。戸建住宅の場合、最終的に残るのは土地の立地です。

このような土地なら資産価値はかなり維持できるでしょう。

つまり、30歳から40年の間賃貸で暮らしていたとしたら、同じ時期に持ち家を購入した場合のほうが経済的な負担は重くなることが多いですが、40年後に売却すれば土地の価値だけ負担が軽減されるのです。

上の例でいうなら、3,000万円で買った家を、40年後に1,000万円で売却できれば、6万円の家賃を支払い続けていた場合より180万円以上、8万円の家賃を支払い続けていた場合より、1,100万円以上得だったことになるのです。

もちろん、実際に土地から家を買うとなると3,000万円で手に入れることは難しいかもしれません。

しかし、4,000万円で買った家を、同じく40年後に土地の価値1,000万円で売却しても、6万円の家賃を支払い続けていた場合より900万円以上の損失となってしまいます。8万円の家賃を支払い続けていた場合なら72万円ほど得だったことになりますが、3,000万円で買った家とは比較になりません。

これが、土地の価値が2,000万円だったとしたらどうでしょう。6万円の家賃を支払い続けた場合では88万円ほどの得にしかなりませんが、8万円以上の家賃を支払い続けていたなら1,000万円以上得だったことになります。

つまり、築40年も経てば、木造や軽量鉄骨像の住宅なら土地の価値しか残らないのです。それなら「立地」にこだわって、土地にお金をかけるべきです。3,000万円もするような建物を建てて、一生お金に縛られるなら、2,000万円で満足できる家を建てれば良いのです。

そのためには大手ハウスメーカーの家は候補から外し、実績のある適正価格の施工業者を選ぶことがやはり重要になります。

基本的に、生涯賃貸で暮らすことが、それだけで損だということはありません。

ただ、管理費が高い分譲賃貸や、駐車料が必要な物件で、月々の負担が10万円以上などとなると、持ち家を購入したほうが経済的な場合もあります。

マイホーム購入の目的として、手狭になってきたからということもよく聞きますが、広い部屋はやはり家賃も高くなってしまいます。

この項では、持ち家を購入しないという選択をした人が「マイホームを買ったほうが得」とならないためにできることを考えていきたいと思います。

自由に住み替えられるというメリットのある賃貸暮らしですが、経済的な面だけで考えるなら、やたらと住み替えないことも大切です。あとは月々の負担が6万円くらいまでの物件を選べば持ち家に比べて損をするということは、まずないと言えるでしょう。

URの賃貸住宅や特定優良賃貸住宅なら、相場より安い賃料で広い物件に住むことも可能です。敷金は必要ですが、礼金や仲介手数料などの煩わしい費用が発生しないこともメリットです。URの古い物件の場合、自由にリフォームして良い場合もあります。

特定優良賃貸住宅

中堅所得者世帯に対して優良な賃貸住宅を供給するため、地方公共団体が建設費及び家賃の一部について支援を行っている民間賃貸住宅です。住宅の規模・立地状況に応じて家賃が異なります。(一部の住宅を除き、収入に応じて家賃補助が受けられます。)

原則として、現在同居し、または同居しようとする親族がいることや、一定の収入基準の範囲内でないと申し込みすることができません。 なお、地方住宅供給公社においては、当該公社が所有するものと、民間のオーナーから借上げをして管理をしているものがあります。(引用元:一般社団法人全国住宅供給公社等連合会)

ずっと賃貸だと子どもがかわいそうと思い家を買う人もいますが、広い物件や自由にカスタマイズできる物件なら、子供もお友達を呼んで楽しく過ごせるかもしれませんね。

マイホームを手に入れると、一生賃貸暮らしをしているのと変わらないほどのお金がかかってきます。「家賃がもったいない」「資産になる」という理由で手に入れたマイホームが、賃貸暮らし以上の負担となったり、”負”動産になってしまったら悲しいですよね。

そのためにはメンテナンス性の高い家を適正価格で建ててくれる実績のある施工者を選び、資産価値を維持できる立地を選ぶことが大切です。どんな家を建てても、数十年後には土地の価値しかなくなると想定して資金計画をしましょう。

sponsored link

more

2021/05/13

2020/02/27

2019/09/14

more

2020/04/25

2019/10/11

2019/06/24

more

2023/02/26

2019/10/11

2019/09/06

more

2023/02/26

2020/03/15

4年目が汚すぎる件")

2019/09/11

more

2020/01/28

の選び方")

2019/11/04

2019/09/06

more

2018/08/04

2017/07/06

2017/05/31

more

2022/03/02

2020/11/20

2020/09/08

more

2018/03/31

2017/11/28

2017/07/12

more

2019/09/06

2017/10/04

2017/05/12

more

2022/04/21

2021/07/30

2021/01/28

more

2021/05/12

2019/06/24

2018/06/13

more

2022/03/02

2020/09/08

2020/09/07

more

2021/05/12

2021/02/17

2017/08/17