2021/05/13

ショボイ失敗から致命的な失敗まで、これから家づくりを考えている人のために経験者の失敗談を中心に情報公開していきます。また、いろいろなシミュレーションも交え、マイホーム購入の際に迷いがちなことを解決するためのヒントになればと思います。

住宅を購入するにあたって一番心配なのは、働けなくなった時のことではないでしょうか。

万一死亡や高度障害に陥ってしまった場合は、住宅ローンについている団信でローンは完済できますが、病気やケガで働けなくなった時は高度障害状態でなければ継続してローンを支払わなくてはなりません。

そのため、新規で住宅ローンを契約される方は、団信に8大疾病などの特約を付けることをお勧めします。

ネット銀行などの金利が低いところなら利率+0.2%くらいで8大疾病特約が団信に付いているみたいなので、今から契約する人はネット銀行がいいかと思います(いろいろ自分でしないとならないので面倒ですが…)

ちなみにわが家はりそな銀行なので、借入金利+0.4%となります(40歳以上の場合・40歳未満は+0.3%)。

sponsored link

で、夫と相談した結果、現在ソ〇ー生命で加入している月額9,000円以上で62歳までの保証しかない三大疾病保険をやめて、中途加入で団信特約をつけることにしました。

計算すると、ひと月当たりの保険料はだいたい8,600円くらい。ローン残高が減るごとに保険料も減っていくので、現在より保険料を抑えつつ住宅ローン残高分の保障が得られることになります。

今回わが家に届いた、りそな銀行の案内パンフレットでは、「特定状態保障特約付住宅ローン・団信革命(中途加入用)」となっています。

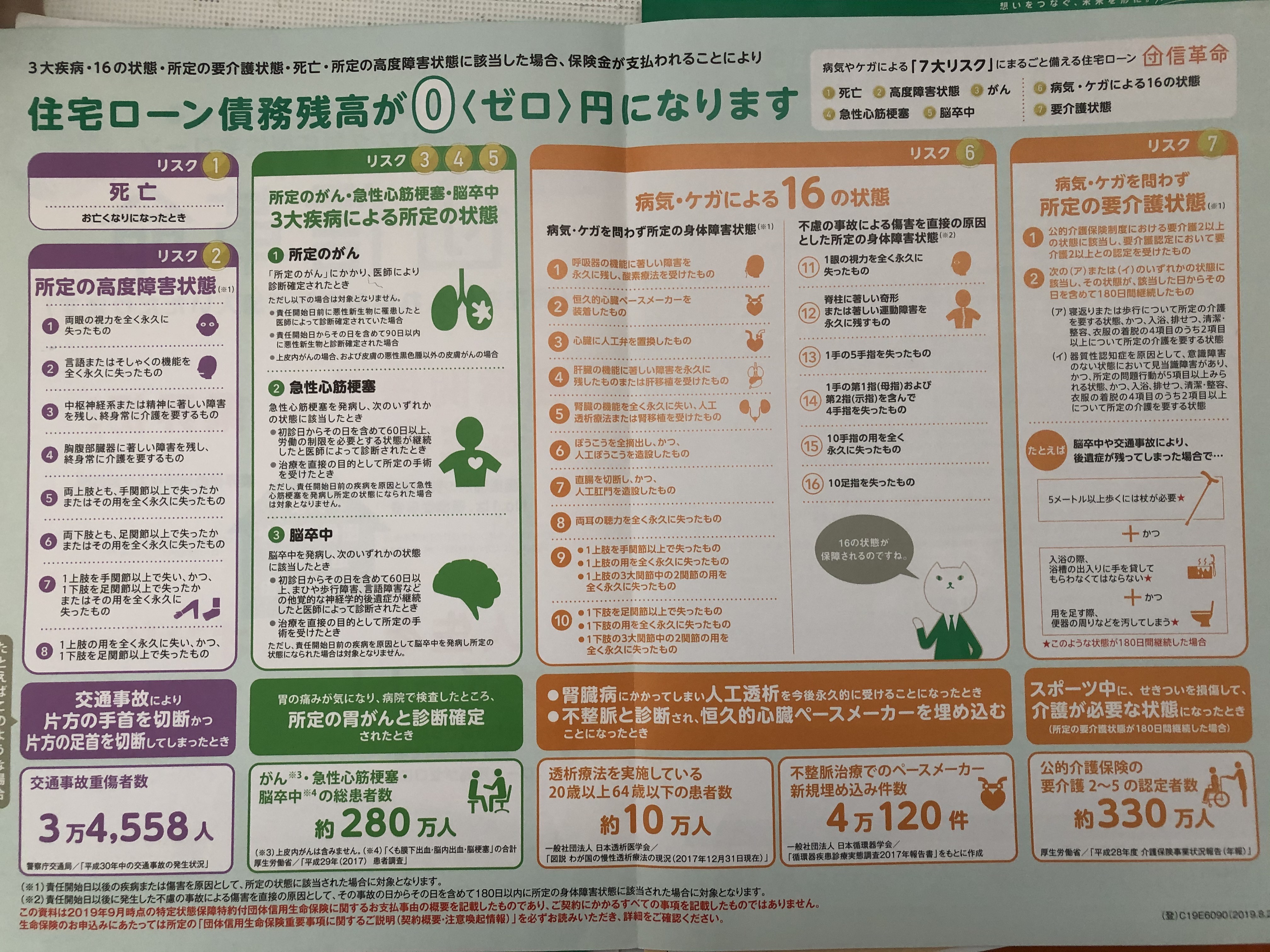

普通の団信だと、上のリスク①死亡と、リスク②所定の高度障害状態のときしか弁済されないんですよね。飲酒・喫煙もれなくしている、うちの夫のような人間が契約者だと怖いです。

上の団信革命でいうところのリスク③④⑤まで保障されるものですが、保障額が低いです。月額1万円以内の保険料にしようと思うと700万円が限界でした。

保証期間も短く保障額も少ないので、正直毎月これに1万円以上取られるのが不安でした。

なぜかというと、もし働けなくなった場合に、住宅ローン返済ができなくなるのが怖いから。700万円なんて1年でなくなってしまうし。1年以内に返済の目途が立つ保障なんてどこにもないから、不安が解消されないのに毎月保険料をここまでかけるのが嫌で嫌でたまりませんでした。保険屋は加入するときは来るけど、あとはほったらかしだしね。

手数料が10,000円(+税)かかりますが、三大疾病だけでなく、病気やケガ、所定の要介護状態になった場合にもローンが弁済されます。

こっちのほうが不安が解消されるので、保険料も支払う甲斐があるというもの。もちろん、夫が病気にならないに越したことはないですが、万一の時のための安心料としては住宅ローンが消えるという点では妥当かと思いました!

【住宅本舗】まずはシミュレーションから

![]()

まだ住宅ローンを契約されていない方は、個人的に8大疾病特約は付けたほうがいいと思います!あとから保険会社で加入したら、この保険料でここまでの保障は付けられません。

sponsored link

more

2021/05/13

2020/02/27

2019/09/14

more

2020/04/25

2019/10/11

2019/06/24

more

2023/02/26

2019/10/11

2019/09/06

more

2023/02/26

2020/03/15

4年目が汚すぎる件")

2019/09/11

more

2020/01/28

の選び方")

2019/11/04

2019/09/06

more

2018/08/04

2017/07/06

2017/05/31

more

2022/03/02

2020/11/20

2020/09/08

more

2018/03/31

2017/11/28

2017/07/12

more

2019/09/06

2017/10/04

2017/05/12

more

2022/04/21

2021/07/30

2021/01/28

more

2021/05/12

2019/06/24

2018/06/13

more

2022/03/02

2020/09/08

2020/09/07

more

2021/05/12

2021/02/17

2017/08/17