2021/05/13

ショボイ失敗から致命的な失敗まで、これから家づくりを考えている人のために経験者の失敗談を中心に情報公開していきます。また、いろいろなシミュレーションも交え、マイホーム購入の際に迷いがちなことを解決するためのヒントになればと思います。

こんにちは、りんごです。

住宅ローンを借り入れる方は「信用情報がクリーン」な方が多いと思いますが、そんな人にびっくりな情報をお伝えします。

sponsored link

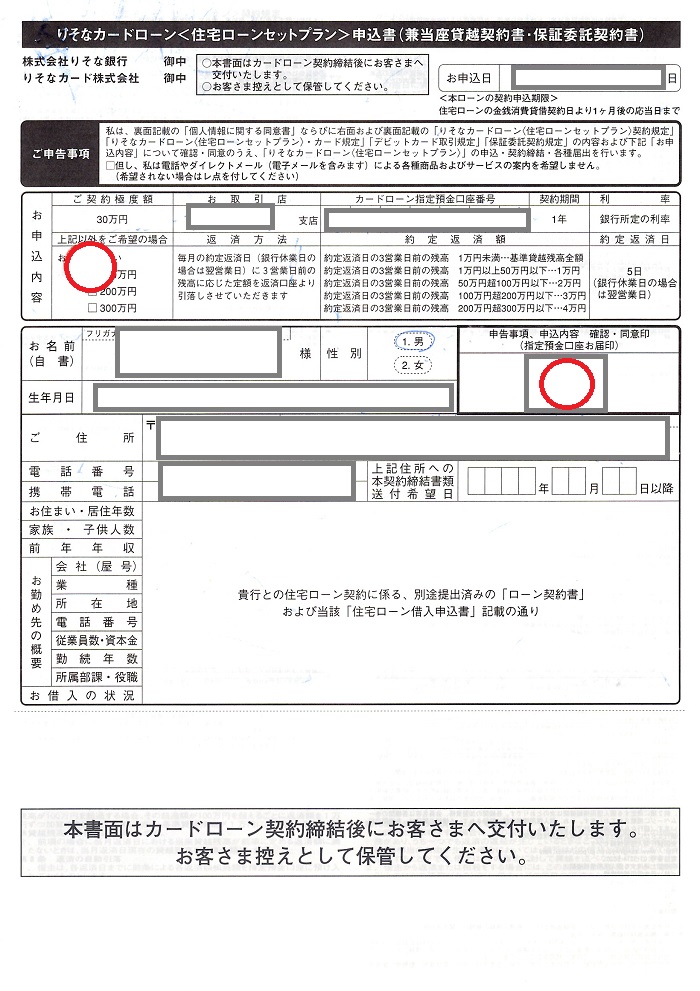

わが家の場合、土地建物の名義人も、住宅ローンの契約者も、妻である私ではなく夫1人となっています。

当然、住宅ローン契約は契約者本人でないと締結できないため、夫が契約に出向きました。私は同行しなかったので、直接説明は聞いていないし、後からとてもたくさんの書類をもらって、すべてに目を通していません。

給与振込先にしないといけないとか、クレジットカード作らされたとか……そんな程度のことを口頭で聞きました。まあ、でも大手銀行の住宅ローンだし、そんな別に怪しいなんて思っていませんでした。

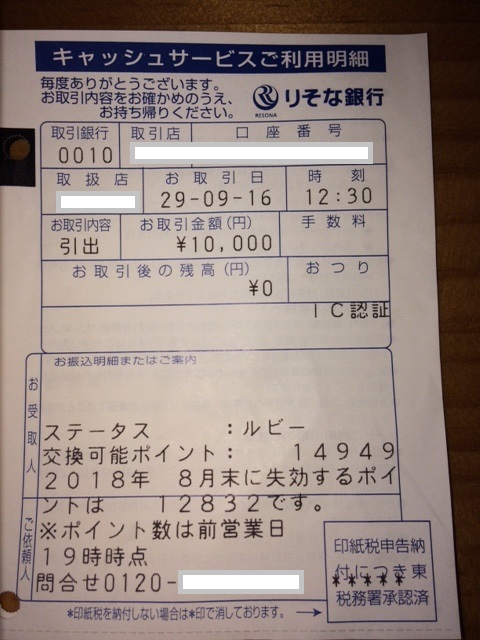

ところが、今日、「予定外の出費がかさんで手持ちが少なくなったからお金補充しとこう」と思って、3万円引き出したら……

残高が0になっている!

「ゼロ!?うっそ~!」と思ってあわてて通帳記帳しました。すると信じられないことが!

「カードローンオカリイレ」って何!?

あわてて、銀行(なんか土曜でも人がいる店舗だった)の人に聞いたら、「そういう契約をされているからです」と。住宅ローン契約の際にカードローン契約をしていて、口座残がなくても自動的に融資されるらしいのです!しれっと言われましたが、

これって詐欺まがいじゃないんですか!?

契約者である夫に説明はしてあるはずで、署名ももらっているはずだから問題ないのだそうです。

でも、「残高が不足しています」とか、「カードローン貸し付けを行います」とかいう案内はまったくなかったですけど!クレジットカードじゃないんですよ、普通預金のキャッシュカードですよ!!

銀行の人いわく、「貸付枠とか出たはずですけど。借入履歴は消せませんけど、まあ今日返されたら利息は取られないので……云々」なんかクレーマー扱い?されて帰ってきました。ど~やら自己責任らしいです。

でも!絶対に、絶対に大問題にしてやるからな!!と思ってこれを書いています。ATMで「振り込め詐欺」とか注意喚起しておいて、自分のとこの、この引っかけかたってどうよ!?

みなさんもご注意くださいね!本当に拡散希望です。こんなことが許されますか?

知らない間にお金借りているんですよ。そんな契約の時にさらっと説明されたって、うちの夫みたいな無頓着な人は覚えてないですよ!たぶん。それとも私らが馬鹿すぎる夫婦なんでしょうか。知らない間に借りていて、請求が来てから初めて気づく人なんて、絶対むちゃくちゃたくさんいると思いますよ。

いや、きっと返済も口座引き落としだとしたら、滞納しない限り気づかないかもしれません。通帳記帳しない人ならなおさら。

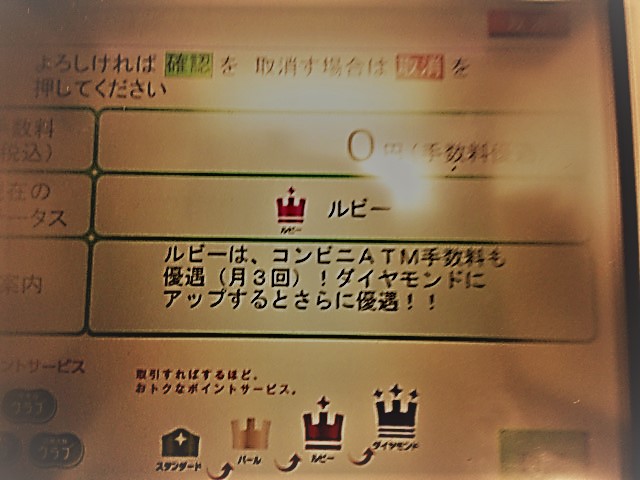

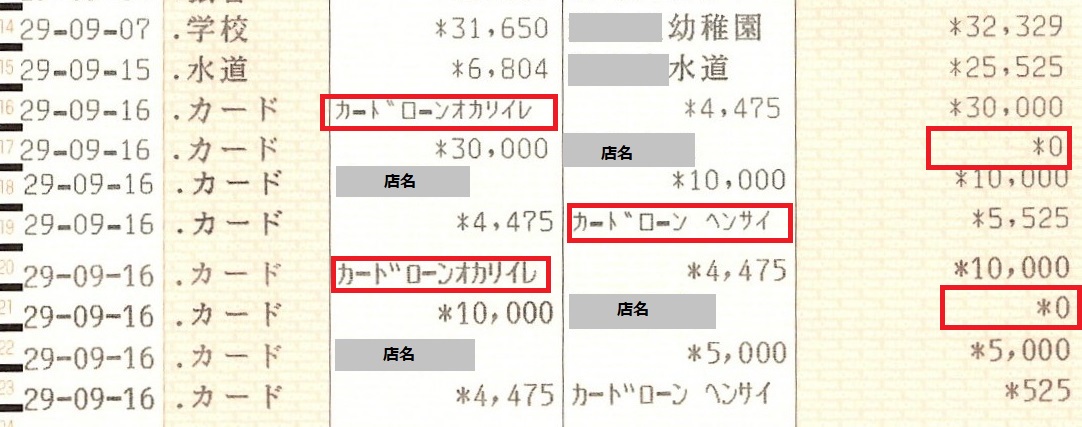

ちなみに、その後、不本意ながらカードローン返済をして、もう一度、引き出してみたんです(住宅ローン契約をしていると土日祝でも、上限回数はあるかもしれないですが手数料無料で引き出せる)。貸付枠とやらが、どこに出てくるのか確かめてやろうと思いまして。見ずらいですが、ATM画面を撮影しました。

お取引開始

↓

取引内容の選択画面「お引き出し」

↓

住宅ローン契約者なので、ステータスが「ルビー」となりATM出金手数料が無料だという案内があります。

その後、暗証番号入力画面

↓

出金額入力画面

↓

ここで、初めてお取引後残高が0円となっていました。最初3万円出したときは、この画面で、「ん???」と思って記帳した形です。

ここで、初めてお取引後残高が0円となっていました。最初3万円出したときは、この画面で、「ん???」と思って記帳した形です。

ハイ、貸付枠の説明など一切ありませんでした!

そして信じられないことに、出金をキャンセルすることが出来なかった!!普通「お取引中止」とかいうボタンありませんでしたっけ!???なんで?土曜日だから!?

対応にムカついていたので、店舗のATMではなく、2回目は商業施設の中にあるATMで引き出したんです。りそなATMだし店舗と同じものだと思うんですが。だからこのことに対して文句は言えないまま。まあ、あの対応した人が開発したわけじゃないんだろうけど、ものすごく≪故意に貸し付けようとしている≫ように思えるのは私だけでしょうか。

ちなみに出てきた明細にも、何も書かれていません。

でも、絶対、大問題にしないとダメなことです!どうか、被害者を出さないためにも、この情報を拡散してください!!!

帰ってみてみたら、ありました。その契約書控が!しっかり署名してあります。銀行さんのおっしゃるには、これがある限り、残高が0になった時点で借り入れに同意しているから、いちいちATMで注意を促さなくても自己責任なのだそうですよ!

これを書いてしまったら最後……少なくとも、2017年9月16日現在のりそな銀行においては、借りる時には無自覚なので本当に気を付けてください。ATMで出金する際には、今からカードローン借ります、というのはまったく分かりません。銀行の人が、自己責任だとハッキリおっしゃっていますからね。そしてお取引後残高0円というのを不審に思っても、そこで出金を中止することもできません。本当に詐欺まがいです。

ちなみに、基本的に私は、余裕をもって口座にお金を置いておくほうです。住宅ローン契約をしているりそな銀行では、夫の給与振込、そこから住宅ローン返済、公共料金、幼稚園保育料の引落し、生活費を出していますが、ボーナスなどから少し余裕を持っておいていました。

低金利で定期などに預けても利息は期待できないため、換金性重視で普通預金に多めに置きっぱなしにしていたんです。

ただ、すぐ出せるところにあると、何かあった時につい使ってしまいがち。

自制心を働かせるため、また、貯蓄用としての普通預金口座が欲しかったのもあり、キャッシュカードを作らずに通帳だけを作って「支払いにはハンコ持って銀行に行かないとならない」という口座を作ったんですね。最近。

当面使うつもりはないけど、冠婚葬祭や大きな家電の故障など、何かあったときにすぐに出せるという口座が欲しかったのです。「ちょっと今月厳しいけど、あれ欲しいな~」程度の時には、キャッシュカードがなければ「出すの面倒だから我慢しよう」となるので、自分の性格には向いてると思っていたんです。

ところが、最近夫が単身赴任になったこともあり、二重生活で出費が増えて、恥ずかしながら残高が少なくなっていたのです(汗)

生活費はそこから出すため、連休で夫が帰省することもあり「3万ほどだけ補充しておこう」と思って、お金を引き出したんですが……残高が2万5千円くらいしかなかったため、こんなことになってしまいました。

なぜこんな契約をさせるのかというと、住宅ローン返済時に口座に残高がなく、住宅ローンを延滞して信用情報に傷をつけないための保険のようなものなのだそうです。

いや、借り入れている自覚がなく延滞するほうが問題なんじゃないんですかね!!お金出しに来ただけなのに。

ちなみに、りそな銀行の場合、通常の限度額は30万円。

借り入れても、通帳残高はマイナスにはなりません。残高が出金希望額になるように貸し付けされてしまうので。

定期預金に残がある場合は、ゆうちょとかならマイナス表示になりますよね。りそなでは定期預金をしていませんが……残高ゼロを見逃した(あるいは見たけど気にしなかった)人は、通帳記帳するか、請求が来るまで気づかないということ。

私が問題だと思うのは、「残高不足で出せない」という表示もなく、「いくら貸し付けます」という表示も何もないまま融資されるというシステム。そして、途中で「なんかおかしい」と気づいても、取り消しができないことです。

どう考えても、詐欺ギリギリだと思うんです。自覚なく借りている人も、いっぱいいるはず。それとも私が特別世間知らずなんでしょうか?ご意見いただければ嬉しいです。

知らない間に借入歴ができ、気づいてすぐに返しても、その情報は取り消せません。他の金融機関についてもちょっと調べて、消費生活センターなどにも聞いてみます。また新しい情報が分かったら追記します。くれぐれも、住宅ローン契約の際には気を付けてくださいね。

ちなみに、本部に連絡するとか言っていたので、対応してくれると願いたいです。

sponsored link

more

2021/05/13

2020/02/27

2019/09/14

more

2020/04/25

2019/10/11

2019/06/24

more

2023/02/26

2019/10/11

2019/09/06

more

2023/02/26

2020/03/15

4年目が汚すぎる件")

2019/09/11

more

2020/01/28

の選び方")

2019/11/04

2019/09/06

more

2018/08/04

2017/07/06

2017/05/31

more

2022/03/02

2020/11/20

2020/09/08

more

2018/03/31

2017/11/28

2017/07/12

more

2019/09/06

2017/10/04

2017/05/12

more

2022/04/21

2021/07/30

2021/01/28

more

2021/05/12

2019/06/24

2018/06/13

more

2022/03/02

2020/09/08

2020/09/07

more

2021/05/12

2021/02/17

2017/08/17

コメント

[…] 以前書いた記事の続きです。住宅ローンを契約する際に、口座残高がなくなったら、自動的に貸し付けを行うカードローンを勧められることが多いです。 […]

by りそな銀行カードローン(住宅ローンセットプラン)のその後 | 後悔だらけの注文住宅~経験者の失敗から学ぶ家づくりのページ~ 2017年10月16日 20:19

[…] この件で夫と大喧嘩になりました。もう離婚すら覚悟してます。離婚に向けて色々準備しようと思っています。やっぱり離れたら心も離れると思います。いつも一緒にいるからこそ情がわくのであって、離れたらやっぱり心は離れます。 […]

by 転勤族は家を買うべきではないと思える今日この頃 – 転勤族だけど家建てました~転勤族妻の家と家計管理のブログ 2017年10月16日 20:52

[…] 先日から、私をイライラさせている原因であるりそなカードローン(住宅ローンセットプラン)。詳細はこちらの記事からどうぞ☆ […]

by 住宅ローンに付随するカードローンは金利9%だった | 後悔だらけの注文住宅~経験者の失敗から学ぶ家づくりのページ~ 2017年10月20日 16:24

[…] […]

by 住宅ローンで変動金利を選ぶべきでない世帯とは | 後悔だらけの注文住宅~経験者の失敗から学ぶ家づくりのページ~ 2017年11月19日 11:15

[…] 今年は、子供が入塾し、手続き上なぜか4~7月分の授業料や教材代諸々が6月に4カ月分一気に引き落とされるらしいので、残高不足したら怖いのでカード払いにチャレンジすることにしました。212円損になるけど、まあ、また勝手に融資されてしまうよりはるかにいいので…💦 […]

by 固定資産税をクレジットカードで払うのって損?手数料と方法解説 | 後悔だらけの注文住宅~経験者の失敗から学ぶ家づくりのページ~ 2019年5月24日 16:31