2021/05/13

ショボイ失敗から致命的な失敗まで、これから家づくりを考えている人のために経験者の失敗談を中心に情報公開していきます。また、いろいろなシミュレーションも交え、マイホーム購入の際に迷いがちなことを解決するためのヒントになればと思います。

sponsored link

結論から言うなら、私は疾病保障付の住宅ローンにすべきだったと思っています。なぜなら、私の夫は「3大疾病生活保障型」の生命保険にわざわざ加入しているからです。しかも、43歳、住宅ローン契約の1年後に加入しているので、住宅ローン契約時に3大疾病保障特約を付けておけば良かったのです。

まったくもって無駄なことをしてしまいました。

保障額は700万円。がん(上皮内を除く)と診断されたら無条件で給付されます。心筋梗塞・脳卒中には60日以上就業できないなどの条件に該当すれば給付されます。一回支払われたら終わりのシンプルな保険です。

月々の保険料は9,219円。65歳満了で、解約返戻金は55歳時点がMAXで431,900円(払込保険料1,327,536円に対して)です。医療保険などと比べるとかなり割高な保険料になるのですが、なぜかについてご説明しましょう。

これは保険の営業担当者に言われたこと(手法?)です。

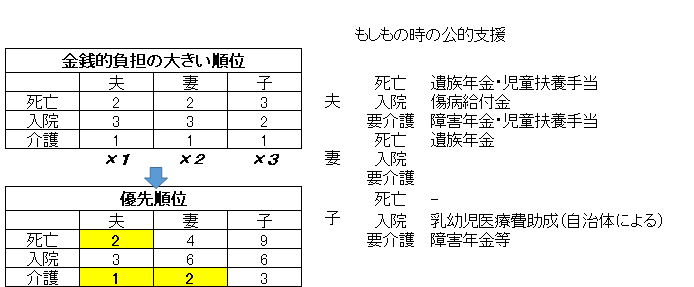

まず、自分の家庭で「誰がどうなったら一番困るのか」を考えてみてください、わが家の場合で考えてみます。

わが家の世帯収入はほぼ夫の給与です。そのため、夫に何かあった場合、経済的には一番困ることになります。私は在宅ワークで月に数万円稼げばいいほうなので、収入にはそれほど貢献していませんが、家事育児のほとんどを担っているため、私に何かあってもサポートが必要となります。

子供は経済的には家計に貢献しておらず、病気になっても医療費助成があるため、さほど困らないと思われます。

誰がどの状況になった時に一番困るのかを考えた場合、公的支援なども考えると、経済的には「夫が亡くなった場合」より、「夫が働けない状態になった場合」に一番困ることになります。

まず何かあったときに金銭的負担がもっとも大きくなるのは、1.夫→2.妻→3.子供の順です。状態としては、誰であっても「生きて家にいるけど働けない(普通に暮らせない)場合」の負担がもっとも大きいです。大人は1.介護(働けない)、2.死亡、3.入院の順になります。

このように考えて、下記のような表を作って見せられました。この上の表の番号に、家族の優先順位を乗じて、下の表のような結果を作ります。

これが、その世帯の優先すべき保障の順位だそうです。

医療保険にお金を割くくらいなら、三大疾病保障など、病気になった時に一時金をがっぽりもらえる保険に加入すべきだということです。

保険給付でもっとも多いのは死亡保障です。なぜなら、人は必ず死ぬからです。死んだら必ずもらえる保険は、必ず給付されるので保険料が高いのです。収入保障保険のように、収入のある間の死亡保障は、期限があり給付額も年々減っていくので保険料が安いのです。

そして、意外に多いのが「病気になったけど働けなくなった」場合です。これも死亡に次いで支払われる可能性が高いものです。

つまり、支給される可能性が高い保険ほど、保険料は高くなるのです。失業などは保険でまかなえませんが、癌や脳卒中などの病気で、生きているけど働けなくなった場合の保障はやはり保険料が高いのです。三大疾病保険などは、上皮内以外の癌なら診断されれば給付されますが、脳卒中や急性心筋梗塞では「所定の状態」にならないと給付されません。これがかなり曲者です。

多くは60日以上就業できないなどの状態でないと、脳卒中や急性心筋梗塞と診断されただけでは給付されません。夫の同量も、心筋梗塞と診断されましたが、数日で退院し、1カ月もしないうちに職場へ復帰しています。それではダメだということです。

だから、三大疾病保険には賛否両論あります。私もその一人でした。ただ、わが家はそのとき夫の会社に訪問する保険レディの方に勧められ、9千円近い月額保険料の医療保険に加入したばかりでした。介護保障なども付いているのでいい保険だと思っていたのですが、実際は所定の介護状態になった場合に一時金が10~100万円ほど支払われるだけで、保険料も特約部分が10年毎に上がるしくみのものでした。「こんな保険に9千円払うなら診断されたら一時金がもらえる保険に入ったほうがいい」と勧められて加入したのです。

保険の営業さんにうまく乗せられてしまった部分もあるわけですが、そのときは、こうするのがベストだと判断しました。

わが家は住宅ローン加入時に夫が一人で説明を聞きに行ったので、特約についてはよく分かっていませんでした。

しかし、今となっては、どうして三大疾病保障特約をつけておかなかったのかと悔やまれます。0.3%の保険料を上乗せしても、初年度で年間8万円ほどの支払いだったのに、年間11万円支払っています。しかも三大疾病保険の保障額は700万円ですが、住宅ローン特約なら残全額免除です。これは大きいです。

しかも、住信SBIネット銀行住宅ローンなら、8大疾病保障が保険料なしで付いてきます。がん・脳卒中・急性心筋梗塞の3大疾病と、糖尿病・肝硬変・高血圧症・慢性腎不全・慢性膵炎の疾患、その他の病気(精神障害を除く)や怪我で12カ月以上働けない状態が続いたら、ローン残高が0になるのです。

加入している三大疾病保険は癌なら診断だけで、脳卒中や急性心筋梗塞なら夫の健康診断60日以上働けない状態が続いたら700万円給付されます。一見「1年以上働けない場合しか保障されないなんて」と思いますが、私が怖いのは、1年以上働けないような状態が続くことです。

数カ月や半年など一時的に働けないだけなら、貯蓄や傷病給付金で備えられます。怖いのは、病気で働けなくなることです。妻が働くとしても、介護が必要な状態では働けないかもしれません。そんなとき、住む場所が確保されるのはどれほど心強いでしょうか。今年の夫の健康診断の結果次第では、本気で借り換えを検討しています。

生命保険のなかでも、もっとも安い保険料で加入できるのが医療保険です。入院したら1日あたり5,000円や10,000円なアでもど給付される保険です。なぜ安い保険料で加入できるのかと言うと「支払われる可能性が少ないから」です。

具体的にデータを見てみましょう。

平成28(2016)年度の生命保険文化センター生活保障に関する調査によると、過去5年以内に自分自身がけや病気で入院したことがある人の割合は14.8%となっています。たしかに高い数値ですが、裏を返せば85%以上の人は入院していないことになります。

これに対して、医療保障の経済的準備をしている人の割合は84.2%、うち「生命保険」で準備している人の割合が72.9%となっています。つまり、圧倒的多数の人が、入院しない可能性が高いにもかかわらず医療保障型の生命保険に加入しているということです。

私の夫は2015年に肺炎で6日間入院しました。これが人生初の入院だと浮かれていました。会社に入社してから医療保険に加入していたにもかかわらず、42歳にして初めて給付を受けたことになります。給付金額は3万円+1万円です。日額5千円のプランに2件加入しており、1件は入院1日目からの給付、もう1件は入院5日目からの給付でした。

1件は就職してから自分で加入した保険(アフラック医療保障EVERHALF)で、月々の保険料は2,170円、入院時点で17年4カ月加入していたので、それまでに支払った保険料は451,360円だったということです。もう1件は、夫の両親が昔からかけていた終身保険の特約部分で、保険料は定かでありませんが、1,400円程度だったと思います。

仮に1,000円で20歳から加入していたのだとしても、264,000円は支払っていることになります。

つまり、70万円以上の保険料をこれまで費やしてきて受け取った給付は4万円。これほど「ぼったくり」の保険はないと思っています。

多くの人は「医療保険に入っていれば万一病気になっても大丈夫」だと思っていますが、これは間違いです。

医療保険によって給付が受けられるのは、通常は入院している間だけです。通院特約を付けていなければ退院したらおしまい、はじめから通院治療であれば、一時金給付付の保険でなければたとえ癌でも給付は受けられません。

ここで、もう一度先ほどの生命保険文化センターによる調査結果を見てみましょう。

入院経験がある人の、直近の入院における入院日数は、平均で19.1日となっている。入院日数の分布

をみると、「5~7日」が25.4%、「8~14日」が25.1%となっている。引用元:生命保険文化センター

詳しく見ると、以下のようになります。

全体の8割以上の人は5年以内に入院しないにもかかわらず、大多数が医療保険に加入していて、その入院した人のうち、7割近くの人は14日以内に退院しているということになります。

大多数の人は医療保険に加入していても給付を受けない、または受けても7~14万円程度だということです。

癌の場合も、そんなに長く入院することはありません。多くは10日以内、長くても14日以内だと言われています(参照元:神奈川県立がんセンター)。つまり、ほとんどの人が支払っている医療保険の保険料は、普通に貯蓄しておいたほうが得だということです。

生命保険文化センターの生活保障に関する調査結果によると、直近の入院時の自己負担費用平均は27万円です。日本には高額医療制度があるため、収入に応じて負担上限額が決められています。しかし、差額ベッド代などの保険適用外費用については自己負担する必要があります。

私の夫の場合、入院中も仕事をしていたので個室にしてもらい、差額ベッド代として日額8,400円を支払いました。6日間の負担額は合計13万円ほどでしたが、うち5万円以上は保険適用外だったため、高額医療費申請はしていません。4万円の医療保険給付を受けたので、確定申告時も世帯で10万円以上に満たなかったので還付もありませんでした。

医療保険をかけずに貯蓄していれば、入院5回分です。万一に備えることは大切ですが、医療保険は「入院しなければ給付されない保険」であるということを忘れないようにしましょう。私の母は71歳ですが、高血圧、不整脈などの持病はあるものの生まれてから出産以外で入院したことがありません。医療保険に加入していても、給付を受けたことは一度もないのです。

癌でも、脳卒中でも、心筋梗塞でも入院しなければ給付されない。医療保険とはそういうものだということを覚えておいてください。個人的には一時給付金のあるがん保険には入っても、医療保険に月3千円以上の保険料を支払ってまで入る価値はないと考えています。

医療保険に対する考えは参考程度に書かせていただきました

金利差は2017年6月現在、0.281%なので、”借り換えで得する基準”の1%に届きません。

しかし、わが家の場合、月額9千円以上の保険料を支払って「65歳まで700万円保障」という期間限定の3大疾病保険に加入しています。住信SBIネット銀行の借り換えローンの審査に通れば、金利も安くなるうえに3大疾病保険分の9千円を支払う必要もなくなります。ぜひ検討して、借り換えた際にはまた報告させていただきます。

sponsored link

more

2021/05/13

2020/02/27

2019/09/14

more

2020/04/25

2019/10/11

2019/06/24

more

2023/02/26

2019/10/11

2019/09/06

more

2023/02/26

2020/03/15

4年目が汚すぎる件")

2019/09/11

more

2020/01/28

の選び方")

2019/11/04

2019/09/06

more

2018/08/04

2017/07/06

2017/05/31

more

2022/03/02

2020/11/20

2020/09/08

more

2018/03/31

2017/11/28

2017/07/12

more

2019/09/06

2017/10/04

2017/05/12

more

2022/04/21

2021/07/30

2021/01/28

more

2021/05/12

2019/06/24

2018/06/13

more

2022/03/02

2020/09/08

2020/09/07

more

2021/05/12

2021/02/17

2017/08/17